Les entreprises sont tenues de conserver leurs factures pendant 10 ans conformément à l’article L.123-22 du Code de commerce, avant de pouvoir les détruire. Ce guide détaille les durées légales par type de facture, les règles de format et les conditions pour jeter ses factures en toute conformité.

Qu’est-ce qu’une facture et pourquoi doit-on la conserver ?

Toute facture délivrée ou reçue par une entreprise dans l’exercice de son activité doit être conservée pendant une durée légale, période au cours de laquelle l’administration peut mener des contrôles à tout moment. Les obligations de conservation des factures s’inscrivent dans le cadre général des durées légales de conservation des documents d’entreprise, qui recense par domaine l’ensemble des délais réglementaires applicables.

La loi exige que tout achat de produit ou toute prestation de services pour une activité professionnelle fasse l’objet d’une facturation. Les entreprises sont dans l’obligation de stocker ces pièces sur le territoire français, dans un lieu immédiatement accessible à toute requête de l’administration.

Définition et rôle d’une facture

Une facture est un document comptable reçu ou émis par une entreprise, attestant l’achat ou la vente de biens ou de services. Elle est également appelée quittance lorsqu’elle concerne la facturation d’un service. Ce n’est pas un simple document administratif : c’est une pièce justificative à valeur probante, opposable à l’administration fiscale et aux tiers en cas de litige.

Les principaux types de factures à conserver

Il existe plusieurs catégories de factures, chacune soumise aux mêmes obligations de conservation :

- les factures d’acompte : émises avant la prestation complète pour demander un paiement partiel ;

- les factures de solde : émises à la fin de la prestation pour réclamer le montant restant dû ;

- les factures périodiques : regroupant plusieurs prestations réalisées sur une période donnée ;

- les factures rectificatives : corrigeant une facture initiale comportant une erreur ou un avoir ;

- les factures électroniques : transmises et reçues sous format numérique, soumises à des règles de conservation spécifiques.

Pourquoi la conservation est une obligation légale non contournable

La priorité est d’archiver les factures de manière à les rendre accessibles à tout moment. Charge à l’entreprise de les conserver dans les meilleures conditions, soit en les entreposant dans un local dédié en France, soit en les confiant à un tiers-archiveur. Deux raisons principales justifient cette obligation : le droit à réduction de TVA, qui exige la conservation des factures d’achat dans leur forme originale, et le contrôle fiscal a posteriori, applicable pendant toute la durée légale de conservation.

Une facture absente ou illisible lors d’un contrôle fiscal est traitée exactement comme une facture non conservée. L’amende s’applique de la même façon, quel que soit le motif de l’absence.

Quelles sont les durées légales de conservation des factures ?

Les délais légaux varient selon la nature de la facture et le cadre juridique applicable — comptable ou fiscal. Il est fondamental de distinguer les deux régimes pour ne pas détruire prématurément des pièces encore soumises à contrôle.

Concernant la durée légale de conservation des factures d’une entreprise, le Code de commerce précise : les documents comptables et les pièces justificatives sont conservés pendant dix ans (article L.123-22). Ce délai court à compter de la clôture de l’exercice comptable et non de la date d’émission de la facture.

Les factures constituent une catégorie centrale des pièces comptables dont les délais de conservation par statut professionnel — entreprise, profession libérale, artisan — sont développés dans notre guide sur la durée de conservation des documents comptables.

Tableau des durées légales par type de facture

Les durées indiquées ci-dessous sont des minimums légaux. L’entreprise peut toujours conserver ses factures plus longtemps, notamment en cas de litige en cours.

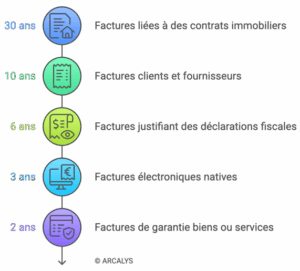

| Type de facture ou de document | Durée de conservation | Point de départ du délai |

| Factures clients et fournisseurs | 10 ans | Clôture de l’exercice comptable |

| Factures justifiant des déclarations fiscales (TVA, IS) | 6 ans | Date d’établissement ou dernière opération inscrite |

| Factures électroniques natives | 3 ans minimum en format numérique | Date de réception |

| Factures liées à des contrats immobiliers | 30 ans | Date de signature du contrat |

| Factures de garantie biens ou services | 2 ans | Date de résiliation ou fin de garantie |

Le délai fiscal de 6 ans correspond au droit de reprise de l’administration fiscale. Le délai comptable de 10 ans correspond à la prescription de l’action en responsabilité des dirigeants. Ces deux délais se cumulent : une facture doit satisfaire au plus long des deux délais applicables.

La durée de 10 ans : la règle comptable de référence

L’article L.123-22 du Code de commerce impose aux entreprises de conserver l’ensemble de leurs pièces justificatives comptables pendant 10 ans à compter de la clôture de l’exercice. Cela inclut les factures d’achat et de vente, les bons de commande, les bons de livraison et toute correspondance commerciale associée. Ce délai ne commence pas à la date figurant sur la facture mais à la clôture de l’exercice dans lequel elle a été émise ou reçue — une facture de novembre 2024 dans une société clôturant au 31 décembre doit ainsi être conservée jusqu’au 31 décembre 2034.

La durée de 6 ans : le délai fiscal à ne pas confondre

Selon la législation fiscale, les factures et pièces justificatives permettant de vérifier l’exactitude des déclarations fiscales doivent être archivées pendant 6 ans. Le délai court à compter de la date d’établissement de ces documents ou de la dernière opération précisée sur les livres ou registres de l’entreprise. Ce délai s’applique notamment aux factures d’achat justifiant une déduction de TVA. En pratique, pour sécuriser sa conformité sur les deux régimes, il est conseillé d’appliquer systématiquement le délai le plus long — soit 10 ans — à l’ensemble de ses factures.

Quelles factures peut-on jeter et à partir de quand ?

Jeter une facture avant la fin de son délai légal de conservation est une infraction passible d’amende. Mais une fois les délais écoulés, la destruction est non seulement possible — elle est même recommandée pour éviter de conserver inutilement des données personnelles au-delà de leur durée légale.

Vous pouvez jeter certaines de vos factures après les avoir conservées pendant plus de 6 ans pour les documents fiscaux, et plus de 10 ans pour les pièces comptables — à condition qu’aucun contrôle ni litige ne soit en cours à la date de destruction.

Les factures destructibles après 6 ans

Après 6 ans de conservation, les factures suivantes peuvent être jetées, sous réserve qu’elles ne soient pas également soumises au délai comptable de 10 ans :

- les factures d’achat et de vente dont la TVA déductible a été intégralement régularisée ;

- les factures de services pour lesquelles aucune action fiscale n’est en cours ;

- les factures d’acompte une fois la prestation soldée et les déclarations fiscales correspondantes clôturées.

Les factures destructibles après 10 ans

Après 10 ans à compter de la clôture de l’exercice concerné, les pièces comptables suivantes peuvent être détruites : factures clients et fournisseurs, bons de commande et de livraison associés, correspondances commerciales liées à des transactions facturées. Il est fondamental de vérifier, avant toute destruction, qu’aucun litige commercial ou fiscal n’est en cours sur la période concernée — la prescription peut être interrompue ou suspendue dans certains cas.

Les factures qu’on ne peut jamais jeter

Certaines factures doivent être conservées sans limite de durée ou sur des périodes très longues. C’est le cas des factures liées à des acquisitions immobilières (30 ans), des factures prouvant la valeur d’équipements auprès d’assureurs en cas de sinistre (durée du contrat + délai de recours), et des factures associées à des contentieux judiciaires non clôturés (jusqu’à l’issue définitive de la procédure). Dès lors qu’une facture est liée à un litige commercial ou judiciaire en cours, elle doit être conservée jusqu’à la clôture définitive de la procédure — un principe développé dans notre guide sur la durée de conservation des documents juridiques et judiciaires. Les factures liées à l’acquisition d’un immeuble ou aux travaux de construction suivent le régime spécifique de 30 ans applicable aux documents immobiliers, détaillé dans notre article sur la durée de conservation des documents immobiliers.

Comment conserver ses factures : format, stockage et obligations techniques

Les obligations de conservation des factures ne portent pas seulement sur la durée — elles portent aussi sur le format et les conditions de stockage, sous peine de voir la valeur probante de la pièce remise en cause lors d’un contrôle.

Conserver une facture, c’est la garder dans un état permettant sa lecture intégrale, son identification immédiate et sa présentation à l’administration dans les délais impartis. Un document dégradé, incomplet ou illisible est assimilé à un document absent.

Conservation des factures papier

Les factures reçues ou émises en format papier doivent être conservées dans leur forme originale, dans un local situé en France, immédiatement accessible à toute réquisition de l’administration. Deux options sont possibles : la conservation d’un double papier classé et archivé, ou la conservation d’un double sous format électronique. Dans ce second cas, la copie numérique doit respecter des conditions strictes pour avoir une valeur probante.

Focus technique : la valeur probante du numérique

Si vous recevez une facture papier, la loi vous donne le droit de la numériser pour la stocker sur support informatique. Mais la numérisation seule ne confère pas automatiquement une valeur probante à la copie. Pour qu’une facture numérisée soit reconnue comme équivalente à l’original, elle doit impérativement respecter les conditions suivantes :

- format PDF ou PDF A/3 : le fichier doit être conservé dans un format non modifiable et pérenne ;

- fidélité à l’original : couleurs, mentions manuscrites, annotations et informations textuelles doivent être reproduites à l’identique ;

- signature électronique ou cachet serveur : conforme au référentiel général de sécurité (RGS), délivré par un organisme de certification reconnu ;

- empreinte numérique : un dispositif sécurisé équivalent à un certificat de certification est également accepté ;

- mentions visibles : toute remarque ou information apparaissant sur le document papier d’origine doit figurer sur la version numérisée.

En l’absence de ces garanties, l’original papier doit être conservé pendant toute la durée légale applicable. Les factures numérisées dans les règles de l’art rejoignent les autres pièces administratives à valeur probante dont les conditions de conservation sont développées dans notre guide sur la durée de conservation des documents administratif.

Conservation des factures électroniques

Si vous recevez une facture électronique, vous ne pouvez pas la conserver uniquement en format papier. La conservation doit se faire numériquement pendant 3 ans au minimum, même si vous avez imprimé le document pour usage courant. Après ces 3 ans, vous êtes libre de conserver la facture soit sous format papier, soit au format électronique. À noter : en cas de contrôle fiscal, l’administration peut exiger la facture dans son format d’origine numérique, même si une version imprimée ou numérisée est disponible.

Peut-on externaliser l’archivage de ses factures ?

L’externalisation de l’archivage des factures est une pratique légale, encadrée et de plus en plus répandue parmi les entreprises qui souhaitent sécuriser leur conformité sans mobiliser de ressources internes. La politique d’externalisation des factures s’inscrit dans une approche globale de la gestion documentaire qui inclut également les dossiers du personnel, dont les délais légaux sont détaillés dans notre guide sur la durée de conservation des documents RH en entreprise.

Externaliser l’archivage de ses factures ne décharge pas l’entreprise de sa responsabilité légale. Elle reste juridiquement responsable de la conservation — le tiers-archiveur assume une obligation contractuelle de moyens, de sécurité et d’accessibilité.

Pour gérer les délais de destruction de manière systématique, la mise en place d’un calendrier de conservation permet d’automatiser l’identification des factures arrivant en fin de délai légal et d’éviter toute conservation inutile de données personnelles.

Ce que prévoit la loi sur l’externalisation

L’externalisation de l’archivage des factures est officiellement reconnue par la loi. Elle implique la signature d’un contrat d’externalisation avec une société de tiers-archivage, qui précise les modalités de stockage, les conditions d’accès, les délais de restitution des documents et la procédure de destruction en fin de cycle. Le prestataire doit garantir que les archives restent stockées sur le territoire français et accessibles dans des délais compatibles avec les réquisitions de l’administration fiscale.

Les avantages de l’externalisation pour les PME

Confier ses factures à un tiers-archiveur professionnel présente plusieurs avantages concrets. L’entreprise libère de l’espace dans ses locaux, réduit ses coûts de gestion documentaire et s’assure que les conditions de conservation (sécurité physique, contrôle d’accès, protection incendie) sont conformes aux exigences légales. En cas de contrôle fiscal, le prestataire peut restituer les documents demandés dans les délais impartis, sans mobiliser les équipes internes. Les solutions d’archivage externalisé de factures proposées par Arcalys couvrent l’ensemble de ces besoins, de la prise en charge initiale jusqu’à la certification de destruction en fin de cycle.

Pour toute question sur l’organisation ou l’externalisation de vos archives de factures, l’équipe Arcalys est à votre disposition.

Ce qu’il faut retenir sur la conservation et la destruction des factures

La règle fondamentale est simple : toute facture doit être conservée 10 ans à compter de la clôture de l’exercice comptable. Pour les pièces justificatives fiscales, le délai est de 6 ans à compter de leur date d’établissement. Ces deux délais se cumulent — en cas de doute, le plus long s’applique.

Passé ces délais, les factures peuvent être jetées, à condition qu’aucun litige ni contrôle ne soit en cours, et que la destruction soit documentée selon les procédures encadrant la destruction des documents d’entreprise. Certaines factures liées à des acquisitions immobilières ou à des contentieux en cours ne peuvent jamais être détruites tant que leur utilité juridique subsiste.

La qualité de conservation est une obligation distincte de la durée : une facture illisible ou dégradée est assimilée à une facture absente lors d’un contrôle. Que le stockage soit physique ou numérique, les conditions techniques doivent être respectées — notamment la norme de numérisation à valeur probante pour les factures papier converties en numérique.

FAQ — Conservation et destruction des factures d’entreprise

Quelle est la différence entre le délai de 6 ans et le délai de 10 ans pour les factures ?

Les deux délais coexistent et s’appliquent à des régimes différents. Le délai de 6 ans relève du droit fiscal : il correspond à la période pendant laquelle l’administration peut exercer son droit de contrôle sur les déclarations fiscales. Le délai de 10 ans relève du droit comptable : il correspond à la prescription de l’action en responsabilité des dirigeants et à l’obligation de tenir une comptabilité probante. Une même facture peut donc être soumise aux deux délais simultanément — dans ce cas, c’est le plus long qui prime.

Que se passe-t-il si on jette une facture avant la fin du délai légal ?

Jeter une facture avant l’expiration de son délai légal de conservation constitue une infraction passible d’une amende de 10 000 € prévue par l’article 1734 du Code général des impôts. Si la destruction est volontaire et motivée par une intention frauduleuse, les sanctions pénales peuvent aller jusqu’à 3 ans d’emprisonnement et 45 000 € d’amende. En pratique, l’absence d’une facture lors d’un contrôle fiscal empêche de justifier une déduction de TVA ou une charge déductible, ce qui entraîne un redressement fiscal sur les montants concernés.

Une facture numérisée peut-elle remplacer l’original papier pour un contrôle fiscal ?

Oui, mais uniquement si la numérisation respecte les conditions définies par la norme NF Z 42-013 : format PDF ou PDF A/3, fidélité totale à l’original, signature électronique ou cachet serveur conforme au référentiel général de sécurité. En dehors de ces conditions, la copie numérique n’a pas de valeur probante et l’original papier doit être conservé physiquement. L’administration fiscale est en droit d’exiger le document dans son format d’origine lors d’un contrôle, même si une version imprimée ou numérisée est disponible.

Les micro-entrepreneurs et auto-entrepreneurs sont-ils soumis aux mêmes délais ?

Oui, les obligations légales de conservation des factures s’appliquent à tous les professionnels, quelle que soit la forme juridique ou le régime fiscal. Un micro-entrepreneur soumis au régime Micro-BIC ou Micro-BNC doit conserver ses factures émises et reçues pendant 6 ans pour les pièces fiscales et 10 ans pour les pièces comptables, exactement comme une société commerciale. La simplification du régime comptable ne dispense pas des obligations d’archivage.

Faut-il établir un document lors de la destruction des factures périmées ?

Ce n’est pas une obligation légale explicite pour les entreprises privées, mais c’est une bonne pratique fortement recommandée. Établir un bordereau de destruction indiquant la nature des documents, la période couverte, la date de destruction et la méthode utilisée permet de prouver que la destruction a été effectuée de manière conforme. Si la destruction est confiée à un tiers-archiveur, un certificat de destruction officiel est remis à l’entreprise — ce document doit lui-même être conservé de manière définitive.