La durée légale de conservation des documents d’entreprise est fixée en France, par le Code du commerce, le Code du travail et le Code général des impôts. Ces obligations d’archivage varient de 1 an à 30 ans selon la nature du document. Ne pas les respecter expose l’entreprise à des sanctions fiscales, commerciales voire pénales. Ce guide présente, tableaux à l’appui et par référence légale, toutes les durées applicables en 2026 pour les documents comptables, fiscaux, RH, juridiques, bancaires et immobiliers.

La notion même de durée de conservation désigne le laps de temps pendant lequel un document engageant doit être maintenu accessible pour répondre aux obligations légales et aux éventuels contrôles.

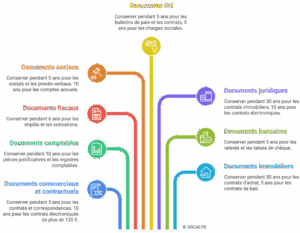

Durée de conservation des documents commerciaux et contractuels

| Nature des documents | Durée de conservation | Textes de loi |

| Tous les documents contractuels, contrats et conventions conclus dans le cadre d’une relation ou correspondance commerciale | 5 ans | Article L.110-4 du code de commerce |

| Les déclarations en douane | 3 ans | Article 16 du règlement européen n°2913/92 du Conseil du 12 octobre 1992 |

| Tout type de garanties pour les biens ou services fournis au consommateur | 2 ans | Article L.218-2 du code de la consommation |

| Les polices d’assurance | 2 ans à partir de la résiliation du contrat | Article L.114-1 du code des assurances |

Généralement au cœur de l’activité des entreprises, le document commercial peut prendre différents aspects. On retrouve notamment les contrats avec les clients ou fournisseurs. Le professionnel est tenu de conserver ce document pour une durée minimale de 5 ans, qu’il soit signé ou non avec un commerçant. Il en va de même pour toutes les correspondances entre l’entreprise et les clients / fournisseurs, sauf prescription spéciale réduisant la durée de conservation. À l’heure du tout numérique, le contrat électronique est évidemment réglementé lui-aussi. Un professionnel doit ainsi pouvoir y accéder pendant 10 ans (pour toute somme égale ou supérieure à 120 euros) en cas de demande du cocontractant.

Les règles de conservation applicables aux correspondances commerciales, contrats de prestations et dossiers d’assurance sont développées dans notre guide sur la durée de conservation des documents administratifs.

Durée légale de conservation des documents comptables (10 ans)

| Nature des documents | Durée de conservation | Textes de loi |

| Toutes les pièces justificatives : les bons de commande, de livraison ou de réception, factures clients et fournisseurs… | 10 ans à partir de la clôture de l’exercice | Article L.123-22 du code de commerce |

| Les livres et registres comptables : livre journal, grand livre, livre d’inventaire… | 10 ans à partir de la clôture de l’exercice | Article L.123-22 du code de commerce |

| Le Livre-journal dans lequel sont enregistrés de manière chronologique tous les mouvements affectant le patrimoine de l’entreprise.Le Livre d’inventaire regroupant la quantité et la valeur des éléments d’actif et de passif relevés lors de l’inventaire.Le Grand livre de comptes qui reprend les écritures du livre-journal ventilées selon le plan de comptes de l’entreprise tenue et authentification des livres obligatoires. |

À compter de la clôture de l’exercice, le délai de conservation légal des dossiers comptables est de 10 ans, que cela concerne les bons de commande, les bons de livraison, les factures émises ou reçues ou le livre et registre comptable. La question de savoir quelles factures peuvent être détruites et à partir de quand est traitée en détail dans notre article sur la conservation des factures et les délais légaux avant destruction. Attention à bien respecter les délais de conservation des pièces comptables.

Pour une vision détaillée des délais par statut professionnel — entreprise, profession libérale ou artisan —, consultez notre guide complet sur la durée de conservation des documents comptables.

| Conseil d’expert : La conservation des archives professionnelles est une obligation à respecter selon la réglementation en vigueur. Au-delà de la contrainte, l’archivage comporte des avantages et des enjeux d’ordre juridique et économique. Une archive conservée doit être accessible et consultable. |

Durée de conservation des documents fiscaux (6 ans)

| Nature des documents | Durée de conservation | Textes de loi |

| Les impôts sur le revenu et impôts (IR) sur les sociétés (IS) | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC) et bénéfices agricoles (BA) en régime réel | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les impôts sur les sociétés pour l’EIRL, des sociétés à responsabilité limitée (exploitations agricoles, sociétés d’exercice libéral) | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les impôts directs locaux (taxes foncières, contribution à l’audiovisuel public) | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les cotisations foncières des entreprises (CFE) et CVAE | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les taxes sur le chiffre d’affaires (TVA et taxes assimilées, impôt sur les spectacles, taxe sur les conventions d’assurance…) | 6 ans | Article L.102 B du livre des procédures fiscales |

| Les conseils de l’expert : Au niveau fiscal, la durée légale de conservation est uniformément fixée à 6 ans pour tous les documents : impôts sur le revenu et sur les sociétés, TVA, CFE, CVAE, BIC, BNC et BA. Ce délai correspond au droit de reprise de l’administration fiscale. En cas de fraude, travail dissimulé ou activité occulte, ce délai peut être étendu à 10 ans. |

Durée de conservation des documents sociaux

| Nature des documents | Durée de conservation | Textes de loi |

| Les statuts d’une société, d’un GIE ou d’une association (le cas échéant, pièce modificative de statuts) | 5 ans à partir de la perte de personnalité morale (ou radiation du RCS) | Article 2224 du code civil |

| Le compte annuel (bilan, compte de résultat, annexe…) | 10 ans à partir de la clôture de l’exercice | Article L.123-22 du code de commerce |

| Les traité de fusion et autre acte lié au fonctionnement de la société (+ documents de la société absorbée) | 5 ans | Article 2224 du code civil |

| Le registre de titres nominatifs. Registre des mouvements de titres. Ordre de mouvement. Registre des procès-verbaux d’assemblées et de conseils d’administration. | 5 ans à partir de la fin de leur utilisation | Article 2224 du code civil |

| Les feuilles de présence et pouvoirs. Rapport du gérant ou du conseil d’administration. Rapport des commissaires aux comptes. | 3 derniers exercices | Article L.225-117 du code de commerce |

Les pièces relatives à la gestion du personnel doivent faire l’objet d’une conservation minutieuse. Les justificatifs de charges sociales et de taxes sur salaire doivent pouvoir être présentées pendant 3 ans, les bulletins de paie (salaires, primes, indemnités, etc.) et le registre unique du personnel (à compter du départ du salarié) durant 5 ans.

Les durées de conservation les plus longues concernent les pièces liées aux accidents du travail, 10 ans correspondant à la prescription de l’action en responsabilité de la victime. Les données individuelles de type contrat de travail ou lettre de licenciement doivent enfin être conservées sans limitation de durée afin de parer à toute éventualité devant les prud’hommes.

Pour les entreprises soumises aux contrôles URSSAF sur la contribution formation, les délais spécifiques par type de document sont recensés dans notre article sur les délais de conservation des documents de formation professionnelle.

Durée de conservation des documents RH et de gestion du personnel

| Nature des documents | Durée de conservation | Textes de loi |

| Les bulletins de paie (double papier ou sous forme électronique) | 5 ans | Article L.3243-4 du code du travail |

| Le registre unique du personnel | 5 ans à partir du départ du salarié | Article R.1221-26 du code du travail |

| Les documents concernant les contrats de travail, salaires, primes, indemnités, soldes de tout compte, régimes de retraite… | 5 ans | Article 2224 du code civil |

| Les déclarations d’accident du travail auprès de la caisse primaire d’assurance maladie | 5 ans | Article D.4711-3 du code du travail |

| Les observations ou mises en demeure de l’inspection du travail | 5 ans | Article D.4711-3 du code du travail |

| Les document relatifs aux charges sociales et à la taxe sur les salaires | 3 ans | Article L.244-3 du code de la sécurité sociale et Article L.169 A du livre des procédures fiscales |

| La comptabilisation des jours de travail des salariés sous convention de forfait | 3 ans | Article D.3171-16 du code du travail |

| La comptabilisation des horaires des salariés, des heures d’astreinte et de leur compensation | 1 an | Article D.3171-16 du code du travail |

Pour les durées applicables à chaque type de document RH — bulletins de paie, contrats, registres —, les durées légales de conservation des documents RH détaillent les obligations par catégorie.

Durée de conservation des documents juridiques

| Nature des documents | Durée de conservation | Textes de loi |

| Les contrats d’acquisition ou de cession de biens immobiliers et fonciers | 30 ans | Article 2227 du code civil |

| Les contrats conclus par voie électronique (uniquement à partir de 120 €) | 10 ans à partir de la livraison ou prestation | Article L.213-1 du code de la consommation |

| Les documents relatifs à la propriété intellectuelle (dépôt de brevet, marque, dessin et modèle) | 5 ans à partir de la fin de la protection | Article 2224 du code civil |

| Les dossiers d’un avocat | 5 ans à partir de la fin du mandat | Article 2225 du code civil |

| Les feuilles de présence et pouvoirs. Rapport du gérant ou du conseil d’administration. Rapports des commissaires aux comptes. | 3 ans | Article L.225-117 du code de commerce |

Les durées de conservation des documents juridiques varient également. Il est recommandé de conserver au moins 3 ans les feuilles de présence et autres convocations, mais également les rapports des commissaires aux comptes et du gérant. Une durée de conservation de 5 ans est nécessaire pour les procès-verbaux d’assemblées (à partir du dernier émis) et les statuts de la société à compter de sa disparition. Les comptes annuels de la société (bilans, comptes de résultats et annexes) doivent être conservés sur 10 exercices, c’est-à-dire 10 ans. Les pièces judiciaires de l’entreprise font par ailleurs l’objet d’obligations spécifiques détaillées dans notre guide sur la durée de conservation des documents judiciaires.

Durée de conservation des documents bancaires

| Nature des documents | Durée de conservation | Textes de loi |

| Les document bancaire (talon de chèque, relevé bancaire…) | 5 ans | Article L.110-4 du code de commerce |

Durée de conservation des documents immobiliers (30 ans)

| Nature des documents | Durée de conservation |

| Contrat d’achat ou de cession d’un immeuble ou d’un terrain | 30 ans |

| Le contrat de bail commercial. Attention, ce délai ne débute qu’à la fin du bail | 5 ans |

La même durée s’applique pour la conservation du contrat du bail commercial. Toujours concernant l’immobilier, tout contrat d’achat ou de cession d’un immeuble ou d’un terrain doit pouvoir être présenté durant 30 ans. Les documents immobiliers de l’entreprise suivent ainsi leurs propres délais : consultez notre guide sur la durée de conservation des documents immobiliers.

Quelles sanctions en cas de non-respect des durées légales ?

Le non-respect de ces durées légales de conservation peut donner lieu à des sanctions commerciales, fiscales voire pénales.

| Type de risque | Nature de la sanction / Conséquence | Référence ou Détail |

| Sanction Fiscale | 10 000 € d’amende | Article L.1734 du CGI (montant mis à jour) |

| Sanction Sociale | 450 € d’amende par document | Par bulletin de paie manquant |

| Procédure Fiscale | Redressement fiscal | En cas d’impossibilité de justifier les charges ou déductions |

| Risque Juridique | Perte de preuve | Impossibilité de faire valoir ses droits lors d’un litige client ou fournisseur |

| Risque Pénal | Sanctions pénales lourdes | En cas de destruction volontaire (qualifié de faux et usage de faux) |

Comment bien archiver ses documents professionnels sur la durée ?

Connaître les durées légales est une chose. Les respecter dans la durée en suppose une autre : une organisation rigoureuse. Arcalys a formalisé une méthodologie en 4 étapes clés, correspondant au cycle de vie complet de chaque archive professionnelle, de sa production à sa destruction. Pour piloter dans le temps l’ensemble de ces documents, le calendrier de conservation des archives est l’outil de référence.

Étape 1 — Identification et authentification des documents

Tout document produit ou reçu par une entreprise est destiné à être archivé une fois sa fonction première remplie, qu’il soit papier ou électronique. Cette première étape consiste à l’identifier pour en déterminer l’authenticité, les métadonnées (date de création, type de document, source) et les conditions de conservation optimales qui lui seront appliquées. C’est à cette étape que l’on détermine la durée légale applicable et le sort final du document (destruction ou conservation définitive). Un inventaire détaillé est établi pour faciliter toute recherche ultérieure.

Prestation Arcalys associée : Interventions archivage sur site

Étape 2 — Stockage sécurisé des archives

Une fois identifiés, les documents sont conditionnés et stockés dans des conditions optimales. Les archives entreposées en interne dans les entreprises le sont souvent dans des conditions insuffisantes (luminosité, humidité, risque incendie non maîtrisés). Un professionnel de l’archivage opte au contraire pour une organisation stricte : armoires dédiées, bacs, racks, palettes et containers structurés, dans des locaux sécurisés répondant aux normes de protection physique. L’objectif est de garantir l’intégrité, la confidentialité et la localisation rapide de chaque document. Au-delà de la seule conservation, la gestion des archives physiques d’une entreprise couvre l’ensemble du cycle de vie documentaire.

Prestation Arcalys associée : Stockage et conservation sécurisée d’archives

Étape 3 — Conservation et consultation des archives

Pendant toute la durée légale de conservation, les documents doivent rester accessibles et consultables — c’est une obligation légale autant qu’un enjeu opérationnel. Les professionnels de l’archivage sont soumis à une obligation de résultats sur ce point. Ils mettent en place, avec leurs clients, un système de droits et d’autorisations : toute personne souhaitant consulter une archive doit y être habilitée et s’inscrire dans un registre. Des droits partiels peuvent limiter l’accès à certaines catégories de documents sensibles. Cette étape inclut également la surveillance régulière du système pour garantir la conformité aux durées légales en vigueur.

Prestation Arcalys associée : Conservation sécurisée et gestion des archives

Étape 4 — Destruction ou classement final

À l’issue de la durée légale de conservation, les documents doivent faire l’objet d’une destruction sécurisée et documentée, ou d’un classement définitif si leur valeur historique ou patrimoniale le justifie. La destruction ne s’improvise pas : elle suit une procédure écrite précisant la demande, les documents concernés, les méthodes utilisées (déchiquetage physique, effacement électronique), et donne lieu à un certificat de destruction remis à l’entreprise. Ce document prouve que les archives ont bien été traitées conformément à la réglementation, et doit lui-même être conservé. Pour le détail de cette dernière phase, les règles de destruction de documents en entreprise en précisent la procédure.

Prestation Arcalys associée : Recherches et destruction d’archives

| Vous n’avez pas les ressources ou l’espace pour gérer vos archives en interne ? Arcalys prend en charge l’intégralité du cycle de vie de vos documents professionnels — de leur collecte à leur destruction sécurisée — dans le strict respect des durées légales. [Demandez un devis gratuit →] |

La solution du tiers archivage

La gestion en externe d’une partie ou de la totalité de vos documents professionnels par une société de tiers-archivage est également une solution à prendre en considération. Surtout, si vous ne disposez pas de local ou de personnel suffisamment compétent pour garantir une gestion et une conservation des archives en toute sécurité et de manière pérenne. Pour confier la conservation de vos archives à un prestataire spécialisé, découvrez nos prestations d’archivage.

Les normes dans la durée de conservation des documents de l’entreprise

L’environnement règlementaire encadrant l’archivage des documents d’entreprise est constitué de nombreux textes amenés à évoluer au fil du temps. Les documents eux-mêmes possèdent une durée légale de conservation.

Les décrets de l’externalisation et de l’hébergement

Voici le tableau récapitulatif des décrets et instructions réglementaires mentionnés :

| Référence réglementaire | Thématique principale | Champ d’application |

| Décret n°2009-1124 (17 sept. 2009) | Externalisation publique | Autorise et encadre le dépôt d’archives publiques auprès de prestataires de services privés. |

| Décret n°2011-246 (4 mars 2011) | Données de santé | Définit les conditions d’agrément pour l’hébergement de données de santé à caractère personnel. |

| Instruction fiscale (11 janv. 2007) | Dématérialisation | Précise les règles de conservation et de validité fiscale des factures transmises par voie électronique. |

Les normes des prestations d’archivage

Voici un tableau récapitulatif des normes mentionnées pour l’archivage de documents :

| Norme / Certification | Domaine d’application | Support concerné | Objectif principal |

| NF Z 40-350 | Prestations d’archivage et gestion externalisée | Papier | Encadrer la conservation physique et la gestion des documents matériels par un tiers. |

| NF Z 42-013 / NF 461 | Numérisation et archivage électronique | Numérique | Garantir l’archivage électronique à vocation probatoire (valeur de preuve juridique). |

NB : Ces normes ISO ou NF sont transmises à titre indicatif, elles n’ont aucun caractère obligatoire et ne sont pas toujours gage du plus grand professionnalisme. On ne le répétera jamais assez, ne vous laissez pas abuser par les normes. C’est dans l’échange avec le tiers-archiveur, dans son expérience et sa compréhension de vos besoins réels que vous trouverez l’interlocuteur qu’il vous faut !

Ce qu’il faut retenir

L’archivage des documents d’entreprise n’est pas seulement une contrainte administrative, c’est une protection juridique et économique indispensable. Le respect des durées légales — variant de 1 à 30 ans selon la nature du document — est fondamental pour prévenir des sanctions commerciales ou fiscales. Pour garantir la sécurité, la confidentialité et l’intégrité de ces archives, l’entreprise doit mettre en place une méthodologie rigoureuse de gestion du cycle de vie des documents, pouvant inclure le recours à des prestataires spécialisés en tiers-archivage si les ressources internes font défaut. Les particuliers, eux, font face aux mêmes questions : retrouvez le tableau récapitulatif des papiers à conserver pour les durées légales personnelles.

FAQ — Durée légale de conservation des documents d’entreprise

Quelle est la durée légale de conservation des documents d’entreprise ?

Il n’existe pas une durée unique : elle varie de 1 an à 30 ans, voire sans limitation de durée pour certains documents. En pratique, les durées les plus fréquentes sont 5 ans pour les documents commerciaux et RH, 6 ans pour les documents fiscaux, et 10 ans pour les documents comptables. Les contrats d’acquisition immobilière constituent le cas le plus long avec 30 ans minimum. En cas de doute sur un document particulier, la règle est d’appliquer la durée la plus longue parmi les régimes qui pourraient lui être applicables.

Que risque-t-on si on ne conserve pas ses documents assez longtemps ?

Les conséquences sont de trois ordres. Sur le plan fiscal, l’article L.1734 du Code général des impôts prévoit une amende pouvant atteindre 10 000 € pour toute entreprise incapable de présenter un document réclamé lors d’un contrôle. Sur le plan social, l’absence d’un bulletin de paie peut être sanctionnée à hauteur de 450 € par document manquant. Sur le plan commercial et civil, l’entreprise se prive d’un moyen de preuve en cas de litige avec un client, un fournisseur ou un salarié : sans le document, elle risque de perdre un contentieux qu’elle aurait pu gagner.

Peut-on conserver ses documents uniquement en format numérique ?

Cela dépend du type de document et de son origine. Un document né en numérique (facture électronique, contrat signé électroniquement) doit être conservé sous sa forme numérique d’origine pendant au moins 3 ans ; il ne peut pas être converti en papier pour satisfaire à l’obligation légale. Un document papier peut en revanche être numérisé, à condition que la copie soit strictement fidèle à l’original (couleurs, mentions manuscrites, lisibilité) et conservée au format PDF ou PDF A/3 avec signature électronique conforme au référentiel général de sécurité (RGS). Dans tous les cas, l’administration fiscale peut exiger le document dans son format d’origine lors d’un contrôle.

À partir de quand compte le délai de conservation ?

Le point de départ varie selon la nature du document. Pour les pièces comptables, le délai court à compter de la clôture de l’exercice concerné : les documents de l’année N sont donc à conserver jusqu’à la fin de l’année N+10. Pour les documents fiscaux, le délai part de la dernière opération inscrite dans les registres ou de la date d’établissement du document. Pour les documents RH, il commence généralement à la date de départ du salarié. Ce détail est important : une facture émise en décembre d’une année dont l’exercice clôture en mars de l’année suivante sera conservée plus longtemps qu’une facture émise en janvier de ce même exercice.

Peut-on externaliser l’archivage de ses documents ?

Oui, l’externalisation est une pratique légale et encadrée. Elle ne décharge pas l’entreprise de son obligation légale de conservation, mais lui permet de la déléguer à un tiers-archiveur professionnel via un contrat d’externalisation. Ce contrat précise les modalités de stockage, les conditions d’accès aux documents, les délais de restitution et la procédure de destruction en fin de cycle. L’entreprise conserve en toutes circonstances le droit d’accès immédiat à ses archives, y compris en cas de contrôle administratif — les documents doivent rester accessibles sur le territoire français. Arcalys propose ce type d’accompagnement complet, de la collecte initiale jusqu’au certificat de destruction final.

Président d’Arcalys, société d’archivage à taille humaine depuis +30 ans. J’aide les entreprises d’Île-de-France et du Grand Est à sécuriser, gérer et valoriser leurs archives.