L’archivage désigne l’ensemble des techniques et moyens employés pour recueillir, classer, conserver et exploiter des documents. Il couvre tout le cycle de vie d’un document, jusqu’à sa destruction éventuelle. Cette définition simple recouvre en réalité une discipline structurée, avec ses règles, ses types de documents et ses obligations légales.

Qu’est-ce que l’archivage ? Définition officielle

L’archivage est l’action d’archiver. C’est l’ensemble des techniques et moyens employés pour recueillir, classer, conserver et exploiter des documents jusqu’à leur destruction éventuelle. Cette définition fonctionnelle englobe à la fois le traitement physique des documents et leur gestion dans le temps.

L’article L211-2 du Code du patrimoine est clair : la conservation des archives est organisée dans l’intérêt public. Elle sert la gestion et la justification des droits des personnes, ainsi que la documentation historique de la recherche.

L’archivage ne se limite donc pas à la conservation. Il inclut l’organisation, l’indexation, la communication et la destruction planifiée des documents. Chaque étape obéit à des règles précises.

Archiver efficacement, c’est garantir que le bon document est retrouvable au bon moment, dans un état conforme et utilisable. C’est aussi éviter de conserver inutilement des documents dont la durée légale est expirée.

Quelle est la différence entre archives et archivage ?

Le terme archives désigne les documents eux-mêmes, qu’ils soient physiques ou numériques. L’archivage désigne le processus de traitement et de conservation de ces documents. On gère des archives grâce à l’archivage.

Un document devient une archive dès qu’il n’est plus utilisé quotidiennement mais doit être conservé pour des raisons légales, opérationnelles ou historiques. Cela peut arriver très tôt dans la vie d’un document. Un contrat signé est immédiatement une archive à conserver, même s’il est encore actif.

Pour une entreprise, la distinction est utile en pratique. Les archives courantes restent accessibles dans les services. Les archives intermédiaires rejoignent un local dédié. Les archives définitives intègrent un fonds de conservation à long terme.

Archivage physique et archivage numérique : deux démarches complémentaires

L’archivage physique concerne les documents papier et supports matériels. Il impose des conditions de conservation précises : température, hygrométrie, protection incendie, conditionnement dans des boîtes normalisées. Ces contraintes sont importantes pour préserver l’intégrité des documents dans le temps.

L’archivage numérique traite les fichiers électroniques. Il fait appel à plusieurs domaines : gestion électronique des documents, sécurité des systèmes d’information, stockage sur infrastructure, outils de conservation à long terme du numérique.

Les deux démarches ne s’opposent pas. Beaucoup d’entreprises combinent conservation papier et archivage numérique selon la nature des documents. Un prestataire spécialisé peut gérer les deux types simultanément, dans le cadre d’une approche hybride.

Chez Arcalys, toute intervention a pour origine un projet visant à mettre en place les conditions d’obtention d’un archivage efficace et sécurisé.

Arcalys intervient donc en suivant une charte qualité précise, que ce soit lors de l’intervention sur site, de l’analyse, du tri, de l’inventaire ou de la mise en container normalisé et codifié de manière anonyme.

Quels sont les trois types d’archives ?

Tout document produit ou reçu par une organisation suit un cycle de vie. Ce cycle comprend trois catégories successives. Chacune correspond à un niveau d’utilité et à des conditions de conservation spécifiques. Comprendre ces catégories est le point de départ d’une politique d’archivage efficace.

Le cycle de vie des documents et leur rôle dans l’organisation sont détaillés dans l’article sur l’importance des archives et leur rôle.

Les archives courantes

Les archives courantes regroupent tous les documents exploités au quotidien dans la gestion des affaires d’une organisation. Il s’agit des pièces nécessaires à l’activité des services : dossiers en cours, contrats actifs, correspondances récentes, factures du trimestre.

Ces documents restent dans les espaces de travail, accessibles immédiatement. Leur durée de vie dans cette catégorie varie selon le rythme d’activité de l’organisation.

Les archives intermédiaires

Un document qui n’est plus utilisé au quotidien mais reste sous obligation légale devient une archive intermédiaire, aussi appelée archive semi-active. Sa consultation est ponctuelle : en cas de litige, de contrôle ou de vérification.

Exemple concret : à la clôture d’un exercice, les factures de l’exercice écoulé passent d’archives courantes à archives intermédiaires. Elles doivent être conservées pendant dix ans, mais ne sont plus utilisées quotidiennement.

Ces documents rejoignent généralement un local de pré-archivage ou sont externalisés auprès d’un prestataire spécialisé.

Les archives intermédiaires sont souvent les plus nombreuses dans une entreprise. Les sous-estimer expose à deux risques : manque de place d’un côté, destructions prématurées de l’autre.

Les archives définitives ou historiques

Les archives définitives sont les documents conservés de façon permanente pour leur valeur historique, patrimoniale ou identitaire. Elles ne servent plus au fonctionnement direct de l’organisation, mais témoignent de son histoire et de ses décisions fondatrices.

Il ne s’agit pas de la mort des archives. Un document définitif reste consultable, peut faire l’objet de recherches et contribue à la mémoire collective de l’organisation. Certains peuvent être détruits selon un plan de destruction qui respecte les durées légales de conservation.

Pour les entreprises, les archives définitives concernent les statuts de société, les procès-verbaux d’AG, les contrats fondateurs ou les décisions importantes de l’organisation.

Comment classer et archiver ses documents efficacement ?

Un plan d’archivage est la base de toute organisation documentaire solide. Il recense tous les types de documents produits, définit pour chacun la durée légale et précise les conditions de stockage. Sans ce plan, l’archivage reste empirique et exposé aux erreurs.

Un bon système de classement permet d’ajouter de nouveaux documents rapidement et d’identifier les pièces dont la durée légale est expirée.

Archivage physique : les règles de base

Pour conserver des documents papier dans de bonnes conditions, plusieurs règles pratiques s’imposent.

- le local de stockage : ni trop humide, ni trop chaud, ni trop froid, ni trop éclairé — une pièce bien isolée, sans tuyauteries apparentes ni risque d’inondation ;

- le conditionnement : des boîtes solides, normalisées, référencées, qui protègent les documents de la poussière et des chocs ;

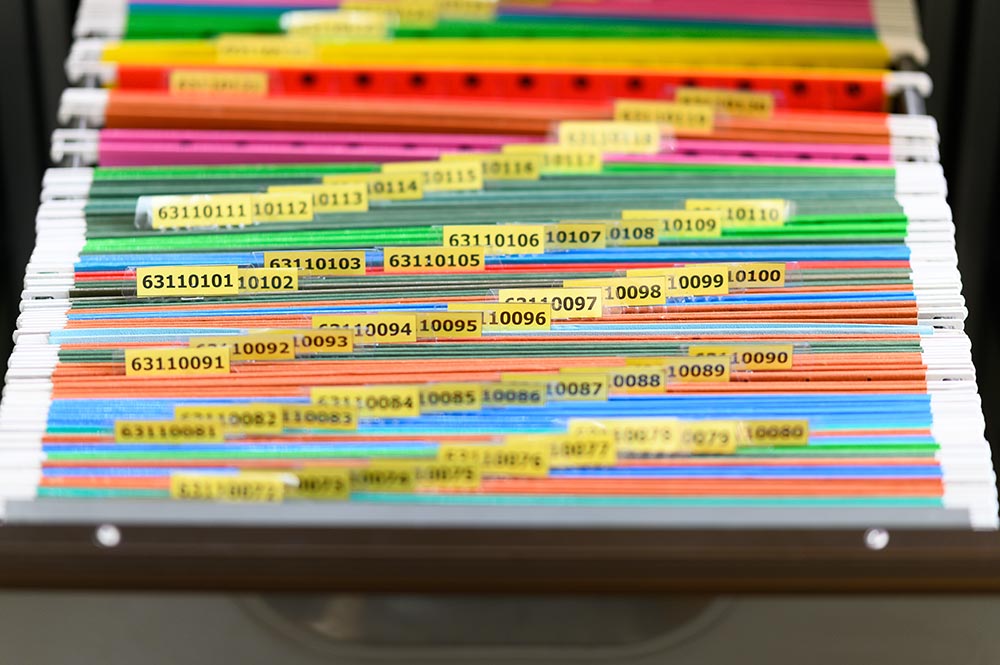

- l’organisation : un plan de classement cohérent, des étiquettes lisibles, une numérotation logique permettant de retrouver tout document en quelques minutes.

À noter : nourriture, boissons et tabac sont à proscrire dans tout local d’archivage. Ces éléments accélèrent la dégradation des supports papier.

Quand doit-on archiver un document ?

L’archivage commence dès la création du document. Une organisation rigoureuse suppose de savoir, dès la création d’une pièce, où la classer et quelle durée de conservation lui appliquer.

En pratique, cela signifie archiver au jour le jour et ne pas laisser s’accumuler des stocks de documents non traités. Un arriéré documentaire est toujours plus coûteux à résorber qu’un traitement régulier.

L’archivage électronique mobilise plusieurs domaines : GED, sécurité des systèmes, stockage sur infrastructure, outils de conservation à long terme. La gouvernance de l’information numérique est un sujet à part entière.

Chaque document a sa place dès sa naissance. Le définir est l’objet d’un plan d’archivage bien construit, que le document soit physique ou numérique.

Quels documents conserver et combien de temps ?

Tous les documents produits ou reçus par une entreprise dans le cadre de son fonctionnement doivent être conservés. La durée dépend de la nature de chaque document et des textes légaux applicables.

Voici les durées de référence les plus courantes :

| Catégorie de documents | Durée de conservation | Remarque |

|---|---|---|

| Livres et registres comptables | 10 ans | À compter de la clôture de l’exercice |

| Contrats commerciaux | 5 ans | À compter de la fin du contrat |

| Bulletins de paie | 5 ans | Recommandé : conserver à vie |

| Relevés de compte bancaire | 5 ans | — |

| Déclarations fiscales | 6 ans | — |

| Dossiers de sinistre assurance | 10 ans | À compter de la clôture du sinistre |

| Contrats de travail | 5 ans après rupture | — |

| Titres de propriété, statuts | Conservation permanente | — |

Ces délais constituent des minima légaux. Certains secteurs imposent des règles plus strictes. Un prestataire d’archivage établit, pour chaque client, un tableau de gestion documentaire précis et conforme aux obligations de son secteur.

Papiers administratifs personnels : quelles durées ?

Pour les particuliers, les durées varient également selon la nature des documents. Les contrats d’assurance se conservent deux ans après la date d’échéance. Les primes d’assurance et documents de résiliation suivent le même délai. Les dossiers de sinistre, eux, se conservent dix ans.

Pour les bulletins de pension, la recommandation est de les conserver à vie. Quant aux déclarations d’impôts sur le revenu, la durée légale est de trois ans. La preuve de paiement des impôts, elle, se conserve quatre ans.

Pourquoi un archivage rigoureux protège votre entreprise

La conservation des documents permet à une entreprise de disposer en permanence d’informations utiles à son activité. Les archives peuvent être présentées pour justifier des droits et des obligations en cas de contestation. Elles constituent aussi des éléments de défense en cas de litige.

Un archivage rigoureux améliore l’efficacité administrative. Il garantit la traçabilité des décisions, réduit le risque juridique et contribue à moderniser l’organisation documentaire de l’entreprise.

La gestion documentaire, levier de performance

Un système d’archivage bien conçu réduit le temps de recherche documentaire. Il diminue les erreurs liées à des versions obsolètes de documents. Il facilite les audits internes et les contrôles externes.

Pour une PME, l’externalisation de l’archivage auprès d’un prestataire spécialisé est souvent la solution la plus efficace. Elle libère de l’espace, garantit la conformité et offre une accessibilité rapide aux documents demandés.

Chez Arcalys, toute mission démarre par un projet visant à mettre en place un archivage efficace et sécurisé. L’équipe intervient selon une charte qualité : analyse sur site, tri, inventaire, mise en conteneur normalisé et codifié de façon anonyme.

En définitive, une gestion rigoureuse des archives représente un défi important pour chaque entreprise. Arcalys le relève de façon transparente et confidentielle, pour que l’archivage devienne un atout.

Pour aller plus loin sur les termes de ce domaine, le lexique des termes archivistiques d’Arcalys recense et définit les notions clés du métier.

Ce qu’il faut retenir de la définition de l’archivage

L’archivage est une discipline structurée, pas une simple pratique de rangement. Il repose sur trois piliers : un cadre légal précis, une organisation méthodique des documents et une gestion rigoureuse des durées de conservation.

Pour toute entreprise, maîtriser la définition de l’archivage, c’est poser les bases d’une gestion documentaire conforme, efficace et durable. Trois types d’archives, des délais précis, un plan de classement cohérent : autant d’outils pour protéger l’activité et réduire les risques.

FAQ — Questions fréquentes sur la définition de l’archivage

Quelle est la définition officielle de l’archivage ?

L’archivage est l’ensemble des techniques et moyens pour recueillir, classer, conserver et exploiter des documents jusqu’à leur destruction éventuelle. L’article L211-2 du Code du patrimoine précise que la conservation sert la gestion, la justification des droits et la documentation historique de la recherche.

Quelle est la différence entre archives courantes et archives intermédiaires ?

Les archives courantes sont les documents utilisés au quotidien dans les services. Les archives intermédiaires sont des documents dont l’utilisation courante est terminée, mais qui restent sous obligation légale de conservation. Le passage d’une catégorie à l’autre se fait généralement à la clôture d’un exercice ou à la fin d’un contrat.

Qu’est-ce qu’un plan d’archivage ?

C’est un document de référence qui recense tous les types de documents, définit pour chacun la durée légale et précise les conditions de stockage. Il est l’outil central d’une politique documentaire conforme et efficace.

Quelle est la différence entre archivage physique et archivage numérique ?

L’archivage physique concerne les documents papier et supports matériels. Il impose des conditions de conservation spécifiques : température, hygrométrie, conditionnement normalisé. L’archivage numérique traite les fichiers électroniques, avec ses propres exigences : formats pérennes, intégrité des données, sécurité des systèmes. Les deux sont complémentaires.

Comment savoir combien de temps conserver un document ?

La durée de conservation dépend de la nature du document et des textes légaux applicables. Un tableau de gestion documentaire recense, pour chaque type de document, la durée légale et les conditions de destruction. C’est l’outil indispensable pour éviter destructions prématurées et conservation abusive.

À partir de quand doit-on commencer à archiver ?

L’archivage commence dès la création du document. Une organisation rigoureuse suppose de savoir, dès la production ou la réception d’une pièce, où la classer et quelle durée lui appliquer. Archiver au jour le jour évite l’accumulation de stocks non traités, toujours plus coûteux à résorber.

L’archivage est-il obligatoire pour les entreprises ?

Oui. La loi impose à toute entreprise de conserver ses documents selon des durées précises. Le Code de commerce, le Code du travail, le Code général des impôts : tous définissent ces obligations selon la nature des documents. Le non-respect de ces durées expose l’entreprise à des risques juridiques et fiscaux

Président d’Arcalys, société d’archivage à taille humaine depuis +30 ans. J’aide les entreprises d’Île-de-France et du Grand Est à sécuriser, gérer et valoriser leurs archives.